К 2025 году возникнет острая потребность в конфиденциальности и безопасности, ориентированной на данные, из-за притока киберпреступлений. У пользователей будет основное требование – защищать свои важные информационные ресурсы за счет внедрения технологий повышения конфиденциальности

Обзор рынка кибербезопасности

Кибербезопасность или информационная безопасность (ИБ) – это сочетание различных технологий и процессов, которые предназначены для защиты сетей, устройств и данных от атак или несанкционированного доступа.

- В 2020 году объем рынка информационной безопасности или кибербезопасности составил 156,24 млрд долларов США.

- Ожидается, что к 2026 году он достигнет 352,25 млрд долларов, при среднегодовом темпе роста – 14,5%. Тенденции IoT (интернета вещей), BYOD («принеси свое собственное устройство»), AI (искусственного интеллекта) и машинного обучения в информационной безопасности вырастут.

- По данным Центра стратегических и международных исследований США и McAfee, киберпреступления, которые включают повреждение и уничтожение данных, кражу денег, потерю собственности, кражу интеллектуальной собственности и др., в настоящее время обходятся миру почти в 600 млрд долларов США ежегодно, что составляет 0,8% всего мирового ВВП.

- Внедрение M2M (межмашинного взаимодействия), IoT-соединений стимулируют рынок информационной безопасности, поскольку новые бизнес-модели и приложения ориентированы на снижение затрат и рост числа подключенных устройств (автомобилей, счетчиков, бытовой электроники и др.).

Ожидается, что к 2025 г. в мире будет около 30 умных городов, 50% из которых будут расположены в Северной Америке и Европе. Это потребует принятия эффективных мер по инфонадежности.

Вспышка COVID-19 привела к росту использования платформ видеосвязи по всему миру. По данным Checkpoint Security, с января 2020 года было зарегистрировано более 1700 новых доменов, 25% из которых были зарегистрированы в первую неделю марта 2020 года.

Министерство внутренней безопасности США и Национальный центр кибербезопасности Соединенного Королевства отметили, что они испытывают огромный рост фишинга, распространения вредоносного ПО, регистрации новых доменов, атаки на инфраструктуры удаленной работы с использованием приманок на тему COVID-19.

Высокая степень использования традиционных методов аутентификации и низкая готовность бизнеса к трансформациям затрудняют рост рынка. В рыночном сценарии специалисты по безопасности рекомендуют использовать распознавание лиц и биометрическую идентификацию для входа в систему, в то время как более 80% компаний используют имена пользователей и пароли.

- Быстрое развертывание веб- и облачных приложений – фактор, способствующий росту рынка.

- Растущая потребность предприятий в снижении рисков и строгом соблюдении нормативных требований также стимулирует рынок решений и услуг в области кибербезопасности.

- Увеличение частоты кибератак во всем мире является дополнительным фактором, способствующим росту рынка.

Ограниченный бюджет безопасности среди малого и среднего бизнеса является фактором, сдерживающим рост рынка. Растущий спрос на решения и услуги в области кибербезопасности со стороны банковского, финансового и страхового, ИТ, телекоммуникационного секторов предлагает широкие возможности для поставщиков киберуслуг на мировом рынке.

Кибербезопасность – модный тренд или защита

- С развитием таких технологий, как блокчейн, онлайн-транзакции, платформы для обмена цифровыми файлами, разновидность киберугроз постоянно растет. Согласно отчету Verizon об утечке данных, опубликованному в 2020 году, 86% всех нарушений было совершено на финансовой почве, 22% – было связано с фишингом. Из них 37% – это кража и использование учетных данных.

- В связи с возросшим числом вирусных атак, киберпреступлений и сетевых угроз, государства и крупные корпорации стали уделять повышенное внимание защите данных и конфиденциальности. Правительства и регулирующие органы установили такие правила, как GDPR (Общий регламент защиты персональных данных в ЕС), Закон о конфиденциальности потребителей в Калифорнии, HIPАA (Акт о мобильности и подотчётности медицинского страхования) и Закон о конфиденциальности электронных коммуникаций и защиты данных.

- Компании, не соблюдающие такие обязательства, могут столкнуться с серьезными штрафами и риском запятнать свою репутацию. Регулирующие и государственные органы развитых стран также активно сотрудничают с поставщиками кибербезопасности для внедрения стандартов надежности и защиты данных.

- Самым заметным мировым проектом по модернизации инфраструктуры является Программа обновления валовых расчетов в реальном времени (RTGS2) Банка Англии. Многие центральные банки по всему миру внимательно следят за ним, и ожидается, что проект будет завершен к 2024 году. Среди основных принципов, определяющих RTGS2 – высокий уровень устойчивости и сочетание текущих потребностей с перспективностью.

Примечательно, что использование «технологии распределенной книги» (DLT) для блокчейн было отклонено из-за недостаточной «зрелости».

Тенденции рынка

Благодаря технологиям у нас появились неограниченные возможности в рабочей, бытовой, социальной сферах существования. Даже те, кто не пользовался активно ими, из-за текущей ситуации перешел на цифровую социализацию. Но технологии также несут определенную долю рисков.

- COVID-19 изменил способ ведения бизнеса и операций. Теперь и малые, и крупные предприятия вынуждены уделять внимание угрозам от планирования и обнаружения до немедленного реагирования и восстановления.

- С февраля IBM X-Force зафиксировала рост спама на тему коронавируса на 4300%.

- Прогноз о том, что к 2026 году более 91% людей в развитых государствах и почти 69% – в странах с развивающейся экономикой будут использовать интернет, только оросит и без того плодородную землю для киберпреступников.

- Если учесть мнение экспертов, то атака на критически важные части экономики станет серьезной проблемой в скором будущем, если не будет принят ряд мер по инфобезопасности.

- Значительный рост кибербезопасности ожидается в сегменте аэрокосмической и оборонной промышленности, так как системы навигации и наведения самолетов могут быть очень уязвимы для кибератак. Компьютеры и сети для всех наземных и воздушных операций будут нуждаться в сильной инфраструктуре безопасности для противодействия кибертерроризму.

В связи с увеличением количества утечек данных в сфере военной обороны, США уделяют большое внимание оборонному сектору и инвестируют в основном в исследования и разработки новых систем вооружения. В октябре 2018 года Счетная палата правительства США выпустила отчет, в котором говорилось, что большинство систем оружия, которые находились в стадии разработки, имеют критически важные киберуязвимости. Позже в том же месяце правительство США подписало закон об учреждении Агентства по кибербезопасности и безопасности инфраструктуры (CISA) с целью усиления национальной защиты от кибератак.

Ассоциация аэрокосмической промышленности США сосредоточила свое внимание на продвижении политики, укрепляющей аэрокосмическую и оборонную промышленность. Компании BAE Systems PLC, General Dynamics Corporation и Finmeccanica SpA занимаются разработками решений в оборонной промышленности, в части программного обеспечения и предотвращения кибератак на военные IT- системы.

По данным International Data Corporation, в 2018 году затраты на системы ИИ в глобальном масштабе составили приблизительно 24,9 млрд долларов США. В текущем году, как ожидается, отрасль вырастет практически в полтора раза — на 44%. В результате объём мирового рынка достигнет 35,8 млрд долларов. В период до 2022 года показатель CAGR прогнозируется на уровне 38%. Таким образом, в 2022-м объём отрасли достигнет 79,2 млрд долларов, то есть увеличится по сравнению с текущим годом более чем в два раза.

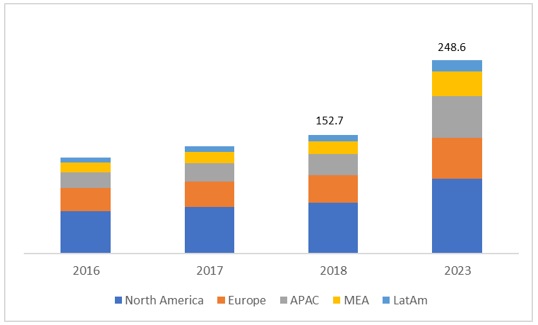

Региональный анализ

- Самая высокая доля рынка приходится на Северную Америку из-за высокой экономической и технологической развитости США.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим рынком в течение 2021-2026 гг.

- В Индии наблюдается стремительный рост регистрации киберпреступлений, при этом страна занимает пятое место по общему количеству перехватов DNS («Системы доменных имён»). По данным Gemalto, на Индию приходится 37% мировых утечек скомпрометированных или украденных записей. Рост числа атак с использованием вредоносных программ и программ-вымогателей в стране является значимым фактором, способствующим внедрению решений для инфобезопасности.

- Южная Корея становится одной из главных мишеней кибератак из-за огромного числа подключенных устройств, использования мобильных механизмов и интеллектуальной собственности. В январе 2019 года, согласно отчету Национального полицейского управления, киберпреступность в Корее в 2018 году увеличилась почти на 14% и достигла 150 000 случаев.

Россия

- Объем рынка продуктов и сервисов кибербезопасности в России в 2019 г. превысил 17 млрд руб., что составляет около 1% от глобального рынка.

- Рост рынка в период 2017-2019 годов был на уровне 10% CAGR. По прогнозам J’son & Partners Consulting, в период 2020-2025 гг. российский рынок будет расти с CAGR 3% и достигнет в 2025 году 21 млрд руб. Темпы роста российского рынка в рублевом выражении будут почти в 4 раза ниже темпов роста глобального рынка в валютном выражении.

Эксперты Varonis спрогнозировали пять основных трендов, которые будут определять развитие российского ИБ-рынка в 2021 году: переосмысление подходов к ИБ при гибридном формате работы; увеличение доли ИБ в ИТ-бюджетах бизнеса; использование поведенческого анализа для защиты данных; развитие инструментов автоматизации и расширение аналитических навыков.

Согласно результатам исследования IDC, объем отечественного рынка корпоративных услуг безопасности приблизится к 6 млрд рублей в 2021 году, а к 2022 году среднегодовой темп роста составит 3,9%. Рынок услуг все больше стимулирует рынок информационной безопасности и продолжает привлекать новых игроков, раннее известных в других ИТ-сферах.

Негативное влияние на количественное и качественное развитие рынка средств обеспечения кибербезопасности окажет, как минимум, пятилетняя задержка в развертывании сетей 5G и сервисов, ориентированных на индустриальные применения.

Необходимо отметить также, что крайне низкий уровень доступности современных средств обеспечения кибербезопасности в России сдерживает развитие рынка страхования киберрисков, что, в свою очередь, негативно сказывается на качественном и количественном росте российского рынка.

Эти цифры отражают необходимость коренных изменений на российском рынке ИБ, в том числе в области его регулирования. На фоне быстрой трансформации глобального рынка отставание России в области защиты от кибератак выглядит тревожным.

Сегментация

Глобальный рынок кибербезопасности сегментирован по компонентам, размерам организаций, развертыванию, типу безопасности, вертикали и регионам.

- По компонентам глобальный рынок кибербезопасности разделен на решения и услуги.

- Сегмент решений разделен на категории: управление идентификацией и доступом, управление рисками и соблюдением требований, унифицированное управление угрозами, аварийное восстановление, брандмауэр, антивирус, веб-фильтрация, предотвращение потери данных, управление информацией о безопасности и событиями и другие.

- Сегмент услуг разделен на управляемые услуги и профессиональные услуги: обучение и консультации, поддержка и обслуживание, проектирование и интеграция.

- По типу надежности глобальный рынок ИБ раздвоился на удовлетворение запросов малых и средних предприятий (МСП) и крупных предприятий. В зависимости от размеров организации рынок предлагает: безопасность сети, конечные точки, приложения, облака, беспроводные сети и др.

- По модели развертывания глобальный рынок ИБ разделен на облачные и локальные.

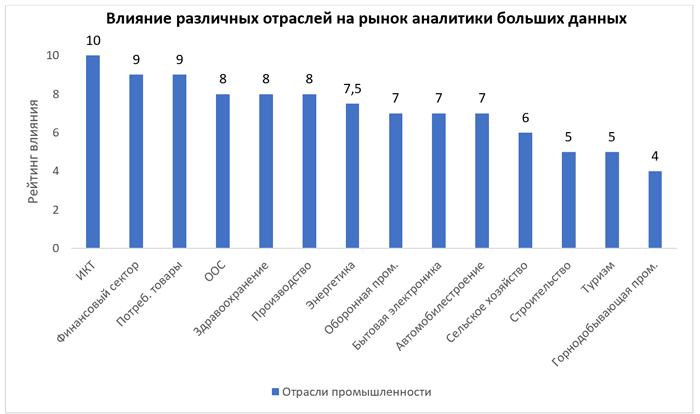

- По вертикали глобальный рынок инфобезопасности разбит на обслуживание производства, BFSI, здравоохранения, ИТ и телекоммуникаций, розничной торговли, госсектора, аэрокосмической промышленности, обороны и др.

Драйверы роста

- В настоящее время деятельность в области кибербезопасности становится приоритетной и связана со стратегией бизнеса – минимизация нанесения ущерба ИТ-ресурсам.

- Растущая потребность в надежных методах аутентификации, особенно после стремительно растущей тенденции удаленной работы дает прибыльные возможности рынку кибербезопасности.

- В общем объеме рынка кибербезопасности в 2019 году доминировал сегмент решений и, как ожидается, останется таковым в течение ближайших пяти лет из-за увеличения потребности мониторинга внешних и внутренних угроз для бизнеса. Это связано с тем, что риски безопасности трансформируются в неприемлемый профиль рисков для организаций и без эффективной системы управления безопасностью организации должны нести как эксплуатационные расходы, так и затраты на восстановление. Эти растущие затраты на восстановление после проблем с безопасностью вызывают потребность в решениях по обеспечению безопасности и конфиденциальности.

Основными драйверами быстрого роста потребности в расширении функционала, производительности и проникновения средств обеспечения кибербезопасности, реализованных как в виде аппаратно-программных устройств, так и в виде виртуальных функций и облачных сервисов, являются:

1. Рост объема обрабатываемых и хранимых на всех видах компьютерных устройств данных;

2. Интеграция технологических и бизнес-приложений, то есть слияние кибер- и физического мира;

3. Преимущественно распределенный характер новых видов приложений: клиентская и серверная часть приложений территориально распределены и выйдут за границы локальной демилитаризованной зоны;

4. Рост разнообразия киберугроз и их тотальный характер, определяемый, в первую очередь, бурным ростом облачной модели совершения преступлений, так называемой CyberCrime as a Service (SECaaS – безопасность как услуга).

Драйверами опережающего рынок потребления функций кибербезопасности в облачном формате выступают:

1. Быстрый рост количества пользователей облачных приложений и перенос серверной части бизнес-критичных приложений в публичные и гибридные облака;

2. Бурный рост доли шифрованного трафика в WAN, что усложняет его инспектирование;

3. Адаптивность кибератак и большое количество генерируемых различными функциями кибербезопасности событий, и, как следствие, необходимость реализации по этим событиям глубокой аналитики реального времени и выработки адекватной реакции на атаки, что возможно только с использованием публичных облаков;

4. Низкий уровень проникновения современных средств обеспечения кибербезопасности как ограничение традиционной модели предоставления функций ИБ.

Сдерживающими факторами развития SECaaS выступают:

1. Концентрация львиной доли корпоративных данных «на краю» – на корпоративных пользовательских устройствах и в корпоративных дата-центрах;

2. Наличие значительного парка установленных аппаратно-программных комплексов безопасности, проникновение которых особенно велико (близко к 100%) в крупных предприятиях и организациях;

3. Высокая удельная стоимость функций безопасности предоставляемых по модели SECaaS, что сдерживает их проникновение в сегмент малых и микропредприятий, где данная модель наиболее востребована и практически не имеет конкуренции со стороны уже установленных аппаратно-программных комплексов;

4. Меньшая номенклатура функций доступных по облачной модели относительно модели on-premise.

Из представленных выше драйверов очевидно, что сдерживающие факторы развития сектора SECaaS – существенно слабее двигателей роста и представляют из себя «детские болезни» зарождающегося рынка.

Ключевые игроки

Развитие облачной модели предоставления функций кибербезопасности привело к тому, что на глобальном рынке сформировались три основных вида поставщиков:

1. Новые специализированные игроки, ориентированные на модель SECaaS и SD-WANaaS (Программно-определяемые сети в рамках глобальной сети WAN) – это вендоры-провайдеры Akamai, Cloudflare, ZScaler, Mimecast, Proofpoint, Qualys, VeloCloud, Aryaka и др.;

2. Традиционные вендоры продуктов сетевой и информационной безопасности, развивающие облачную модель как через партнеров (провайдеров IaaS/PaaS, операторов связи, системных интеграторов), так и напрямую – это Cisco Systems, Palo Alto Networks, Fortinet, F5, Check PointSoftware, Trend Micro, Symantec, FireEye, Barracuda и др.;

3. Вендоры бизнес-приложений – это Oracle, SAP и Microsoft, мигрирующие в сторону SaaS и развивающие SECaaS, как способ обеспечения защищенного управляемого доступа к бизнес-критичным приложениям, развернутым в публичных и гибридных облачных средах.

Все три вида игроков, стартуя от узких специализаций, пошли по пути агрессивного расширения SECaaS-функционала, конечной точкой которого является предоставление полного цикла безопасности: обнаружения, анализа и реагирования на события ИБ, выполняемого в автоматическом режиме.

Характерно, что наиболее успешными игроками рынка являются вендоры, изначально созданные как SECaaS-провайдеры, не имеющие продуктового портфеля разработанного под традиционную бизнес-модель. В гонке также участвуют «традиционные» производители аппаратно-программных комплексов, поглощая успешных облачных игроков.

Итак, список ключевых игроков мирового рынка ИБ, созданный на основе страны происхождения, присутствия в регионах, диверсификации продуктов и отраслевого опыта содержит: Intel Corporation (США), Symantec Corporation (США), HP Enterprise (США), IBM Corporation (США), Cisco Systems, Inc. (США), Rapid7, Inc. (США), EMC RSA (США), FireEye , Inc. (США), Trend Micro, Inc. (Япония), Sophos Ltd. (Великобритания), SecureWorks, Inc. (Dell Technologies) (США), Imperva (США), BAE Systems (Великобритания), Carbon Black, Inc. (США), Akamai Technologies (США).

Выводы по инвестиционным возможностям

- Рост числа вредоносных программ и фишинговых угроз среди предприятий, рост внедрения тенденций интернета вещей, использование смартфонов, интернет-банкинга, облачных технологий и BYOD (bring your own device, принеси собственное устройство) являются ключевыми драйверами роста рынка кибербезопасности.

- По данным Cybersecurity Ventures, ущерб, нанесенный киберпреступностью в 2021 году, может обойтись мировой экономике в 6 трлн долларов США. В 2015 году эта сумма составила 3 трлн долларов.

- По прогнозам компании, в период 2017-2021 гг. мировые корпорации потратят более 1 трлн долларов на продукты и услуги в области кибербезопасности. К 2021 году для обеспечения кибербезопасности будет создано 3,5 миллиона рабочих мест по сравнению с 1 млн в 2014-ом.

- Одних этих данных достаточно для обоснования выгоды инвестирования в кибербезопасность. Предложение покажется более убедительным, если учесть растущее количество громких инцидентов в области ИБ.

Так, в прошлом году утечка данных Equifax открыла доступ к более чем 145 миллионам клиентских счетов в течение нескольких месяцев. WannaCry – глобальная атака программы-вымогателя, затронувшая 200 000 компьютеров в 150 странах, стала еще одним крупным скандалом 2020 ода. В апреле прошлого года правительства Великобритании и США предупредили об угрозе кибербезопасности со стороны России. Разоблачения об использовании компанией Cambridge Analytica пользовательских данных Facebook, хотя и не свидетельствовали о прямой кибератаке, но усилили зловещее повествование. Киберпространство быстро растет и чрезвычайно уязвимо для преступной деятельности.

Это хороший аргумент, но установить разумные основания для инвестиций в сектор кибербезопасности, тем более, определить конкретные возможности, конечно, сложнее. Некоторые трейдеры скептически относятся к потенциалу кибербезопасности как секторальной ставки.

Джеймс Готри, портфельный менеджер Schroders по технологиям для глобального и международного бизнеса признается: «Инвесторы часто приходят в эту отрасль с идеей, что рынок должен расти экспоненциально каждый год, потому что все беспокоятся о своих данных. К сожалению, он намного меньше по размеру, чем думают люди, и ежегодно растет примерно на 7-8%. Мы слышим о миллиардах взломанных учетных записей, но службы работают нормально и вовлеченные компании не становятся банкротами. Возможно, киберпреступность представляет меньшую угрозу и меньше возможностей, чем это часто предполагается. Тем не менее, существуют отдельные компании, предоставляющие системы кибербезопасности, которые могут приносить инвесторам хорошую идиосинкразическую прибыль. Где можно найти эти компании, решать инвесторам».

По данным ассоциации NVCA, в 2019 году объём инвестиций в стартапы, занимающиеся информационной безопасностью, составили 5 млрд долларов, тогда как в 2018-м показатель равнялся 6,5 млрд долларов. Речь идёт о вложениях в компании, которые занимаются только кибербезопасностью и не развивают другие технологии. Как сообщается в отчёте, венчурные инвесторы вкладывают деньги в различные технологии компьютерной безопасности — от платформ для выплаты премий за обнаружение уязвимостей в программах до диагностики и автоматизированного тестирования программ. Но больше всего их привлекают технологии аутентификации и управления идентификационной информацией. В стартапы, занимающиеся этими технологиями, было инвестировано порядка 900 млн долларов по итогам 2019 года.

По нашему мнению, урок заключается в том, что успешное инвестирование в кибербезопасность требует от инвесторов широкого взгляда на рынок. Сектор кибербезопасности быстро меняется. Инвесторы должны иметь открытый взгляд на происходящее и смотреть дальше традиционных поставщиков ценных бумаг. В небольших, но интересных компаниях происходит много инноваций. Недостаточно сосредоточиться на более крупных компаниях. Стоит учитывать компании разного размера, как зарегистрированные, так и не включенные в листинг, и расположенные в разных странах. Область быстрой динамики – это безопасность обмена данными и электронной почты, мониторинг сети, управление большими данными, где используются методы машинного обучения для быстрого выявления аномалий и ложных срабатываний. В этих областях листинговые компании, не специализирующиеся на кибербезопасности, такие как IBM, также играют важную роль.

Многие страны создают «киберцентры» для поддержания инновационного бизнеса. В прошлом году правительство Великобритании вложило значительные средства в развитие центра кибербезопасности в Лондоне. Часто разработки происходят за пределами стран, ориентированных на технологии, таких как США и Великобритания. Известно, что Израиль – одна из ведущих стран в области кибербезопасности. Некоторые предприятия также растут в Восточной Европе.Важно помнить, что мы имеем дело с компаниями на довольно ранней стадии развития. И кибербезопасность, как инвестиционный объект, не требует больших вложений капитала, чтобы получить значительную прибыль. Мы в Megatrends стремимся предлагать вам лучшие консалтинговые услуги по кибербезопасности для вашего инвестиционного портфеля. Оставайтесь с нами, предотвращайте киберпреступления, чтобы обеспечить собственную безопасность в интернете и заработать при этом денег. В следующих материалах мы предложим вам наиболее перспективные акции в отрасли ИБ.