Металлургия – одна из наиболее надежных и стабильных форм хранения капитала. Долгосрочные вложения в черные, цветные и редкоземельные металлы способны приносить инвестору не слишком высокую, но гарантированную прибыль. Этому будет способствовать значительный рост производства в 2021 году

Обзор индустрии черных и цветных металлов

Черная металлургия

-

- Мировое производство нерафинированной стали в 2020 году составило более 1860000000 метрических тонн (объем считается относительно стабильным по сравнению с 2019 годом). Covid-19, безусловно, поспособствовала спаду производства, но виновниками падения цен стали лидеры рынка – ArcelorMittal и Nucor Corporation.

- В Китае за два месяца, с декабря 2019 года по февраль 2020 года, зафиксировано падение на 11%.

- Однако после сильного четвертого квартала 2020 года прогнозы на 2021 год оптимистичны: мировой спрос на сырую сталь повысится примерно на 70 миллионов метрических тонн. Мировые цены на горячекатаный рулонный прокат также вырастут до 555 долларов за метрическую тонну до конца 2021 года.

- В результате анализа мирового рынка сырьевых запасов выявлено, что в 2017 г. четыре страны добывали более половины (51,5%) всех минеральных ресурсов в мире. Этими странами являются – Китай, на который приходилось 23,5% всех ресурсов, США – 11,5%, Россия – 9,2%, Австралия -7,3%.

- Высокая волатильность на мировом рынке ресурсов в определенной степени объясняется сильной его неравномерностью и высокой степенью концентрации стран-производителей.

- Развитие процессов интернационализации мировой экономики (и как результат ее глобализация), по сути, ведет к усилению неравномерности мировых рынков. Мировой рынок ресурсов, находящийся под влиянием естественных монополий, отличается чрезвычайно высокой неравномерностью, и чем выше степень концентрации стран-производителей в мировой добыче ресурсов, тем сильнее такая неравномерность.

- С начала XXI в. роль горнодобывающего комплекса стала быстрыми темпами двигаться вверх. Стимулом к этому, помимо роста «численности населения, урбанизации, социального и экономического развития», стал спрос на альтернативную энергетику, что привело к увеличению потребности в металлах и минералах. Причем здесь надо учитывать «долговременный аспект горнодобывающей промышленности», отличающей ее от других отраслей экономики.

- Мировая горнодобывающая промышленность отличается неравномерностью, которая имеет в своей основе как объективные (разведанные запасы полезных ископаемых), так и субъективные (социальные, экономические, политические) причины.

- Рынок ресурсов черной металлургии состоит главным образом из железорудного сырья, марганцевых руд и хромосодержащих руд. Особый класс составляют ферросплавы, которые применяются для создания различных видов стали и других сверхпрочных сплавов. Группа ферросплавов включает: феррованадий, ферровольфрам, ферроникель, ферромолибден и другие сплавы железа с металлами и неметаллами.

- Добыча железной руды имеет наибольший вес в мировой горнодобывающей промышленности, на нее приходится почти 40% стоимости горнодобывающей металлургии. Резкое повышение спроса на железную руду зафиксировано в начале 2000 г. Так, прирост мировой добычи железной руды в 2017 г. составил 165,4% по сравнению с 2000 г.

- В 2017 г. в мире было добыто 1,6 млрд тонн железной руды, причем шесть стран произвели 86,9% ее объема. Австралия, на долю которой приходилось 34,4%, занимала первое место в мире, на втором месте разместился Китай (20,8%), на третьем – Бразилия (17,1%). Удельный вес остальных трех стран – Индии, России, ЮАР – в общемировом производстве железной руды был несколько ниже.

- Особо стоит выделить из отрасли тяжелой металлургии рынок переработки черных металлов. Растущее количество лома потенциально может изменить правила игры для будущего сталеплавильного производства. В среднесрочной и долгосрочной перспективе мы можем ожидать, что сталелитейная промышленность будет все больше замещать природные ресурсы стальным ломом, сохраняя сырье, энергию и сокращая выбросы CO2.

- В 2019 году мировое потребление стального лома составило около 491 млн метрических тонн.

-

- По оценкам Megatrends, в 2017 году мировое наличие лома черных металлов составило около 750 млн тонн, из которых 630 млн тонн были переработаны в мировой сталелитейной и литейной промышленностях.

- Мы ожидаем, что мировое наличие лома достигнет примерно 1 млрд тонн в 2030 году и 1,3 млрд тонн в 2050 году. Другими словами, в ближайшие 30 лет мы увидим рост одного из основных сталеплавильных материалов более чем на 500 млн тонн.

- Ожидается, что развивающиеся страны, особенно Китай, продемонстрируют самый сильный рост наличия лома, показав поразительный рост использования стали в 1990-х и 2000-х годах.

- Предполагается, что доступность металлолома в Китае достигнет примерно 300 млн тонн к 2030 году и 400 млн тонн к 2050 году по сравнению с примерно 200 млн тонн сегодня.

- По прогнозам, наличие лома в остальном мире будет расти более медленными темпами, чем в развивающихся странах. По нашим оценкам, доступность металлолома в региональной группе НАФТА, ЕС и Японии, прокси-группах развитого мира, в настоящее время составляет около 320 млн тонн, а к 2030 году ожидается около 350 млн тонн.

Ключевые игроки рынка вторичной переработки металлов:

- Commercial Metals Company,

- Aurubis AG, Norton Aluminium Ltd.

- ArcelorMittal S.A., REAL ALLOY

- DOWA HOLDINGS Co.

- Sims Metal Management

- Kuusakoski Recycling

- Tom Martin & Co. Ltd.

- European Metal Recycling

- Nucor Corporation

- Novelis Inc

Ключевые игроки рынка оборудования вторичной переработки черных металлов:

- ZB GROUP

- Metso

- Hitachi Construction Machinery

- JMC Recycling Systems

- Advance Hydrau Tech

- Recycling Equipment Manufacturing

- Iron Ax

- BandH INDUSTRIAL

- MSS, Inc.

- LEFORT

- Green Machine

Цветная металлургия

- Мировой рынок сырьевых ресурсов цветной металлургии представлен более широким набором минеральных полезных ископаемых, нежели рынок базовых ресурсов черной металлургии. Но правомерно заметить, что большинство цветных металлов используется также и в технологиях черной металлургии, в частности, в процессах выплавки стали.

- Степень концентрации стран-производителей на рынке ресурсов цветной металлургии показывает значительно больший разброс, чем на рынке черной металлургии.

- Низкий и средний уровни концентрации характерны для никеля (997HH1), (здесь и далее HH1 – индекс Херфиндаля-Хиршмана, рассчитанный сложением квадратов долей от общих продаж фирм), титана (1045 HH1), меди (1155 HH1), цинка (1525 HH1), олова (1762 HH1) и бокситов (1793 HH1). Высокий уровень концентрации наблюдается на мировом рынке молибдена (2474 HH1), свинца (2560 HH1), лития (3507 HH1), кобальта (3845 HH1), сурьмы (4129 HH1), висмута (4770 HH1), и самые высоки позиции по данному показателю занимают мышьяк (5353 HH1), ртуть (6500 HH1), вольфрам (6971 HH1). Объясняется такой разброс не только наличием запасов полезных ископаемых в земной коре, но и спросом, сложившимся на мировом рынке цветных металлов.

- Быстрый рост горнодобывающего комплекса цветной металлургии начался с 2000-х гг. Прирост мировых объемов добычи цветных металлов составил 99,6% за период 2000-2017 гг. Причем в 2017 г. в отрасли 99,2% совокупного производства приходилось на четыре металла – алюминий, медь, цинк, свинец.

- К настоящему времени существует проблема истощения месторождений меди с высоким содержанием активного компонента, что привело к повышению экологических стандартов для карьерных разработок.

- Бокситы (основной вид алюминиевого сырья) – обеспечивают 98% мирового производства глинозема, из которого получают первичный алюминий. Месторождения бокситов распределены в земной коре крайне неравномерно, основные их ресурсы сосредоточены в странах с тропическим климатом.

- В мировых масштабах в 2017 г. было добыто 311,2 млн тонн бокситов, и 86% их объема приходилось на пять стран: Австралию (28,7%), Китай (22,2%), Гвинею (16%), Бразилию (12,3%), Индию (7,2%).

- Совокупное производство первичного алюминия из бокситов и другого алюминиевого сырья составило 60,5 млн тонн, причем страны-лидеры по его производству были: Китай, который произвел 55% всего алюминия, Россия и Индия.

- Цинк в природе находится в составе 66 минералов, соответственно концентрация его производителей на мировом рынке достаточно низкая. В мире в 2017 г. было добыто 12,5 млн тонн цинка. Четыре стран, ставшие лидерами на мировом цинковом рынке, произвели 60,0% – это Китай (34,3%), Перу (11,8%), Австралия (7,7%), Индия (6,2%).

-

- Производители свинца остро столкнулись с ужесточением экологических стандартов. В связи с этим только менее половины мирового спроса на свинец может быть удовлетворено за счет добычи из руды, остальные потребности в свинце обеспечивает переработка вторичного сырья (металлолома).

- В 2017 г. производство свинца из руды составило 5,1 млн тонн, около 70% добычи было распределено между четырьмя странами: Китаем (48,3%), Австралией (9,1%), США (6,2%), Перу (6,1%).

- Последнее десятилетие мир наблюдает резкое увеличение спроса на кобальт и литий как ключевые ресурсы для производства аккумуляторов. Если в 2007 г. из месторождений извлекалось 60 тыс. тонн кобальта, то в 2017 г. этот показатель поднялся до 135 тыс. тонн. Производство лития в 2007 г. было 59 тыс. тонн, а в 2017 г. увеличилось до 107 тыс. тонн. Добыча лития сконцентрирована в трех странах – Австралии, Чили, Аргентине, на долю которых приходится 91,1% всей мировой добычи.

- Добыча кобальта на 67,5% сосредоточена в двух странах – Демократической Республике Конго, где добывалось в 2017 г. 60,9% сырья, и Китае, доля которого составляет 6,6% мирового объема.

-

Никель: баланс мирового рынка, 2008-2021

-

- Дефицит никеля вызовет умеренный рост до $ 13 -14 тыс. за тонну к концу 2021 г. Цена может поддерживаться ростом цен на коксующийся уголь, который поддержит затраты производителей никеля на кокс Другие факторы, которые могут повлиять на цены на никель, могут включать дальнейшие ограничения на добычу руды на Филиппинах по экологическим причинам (производство никелевой руды в стране снизилось на 20%).

Черная и цветная металлургия: прогноз по отраслям

- Что касается текущей ситуации на мировом рынке, то оценивать вложения в черную и цветную металлургии стоит по отдельности.

- Стремясь снизить затраты и сделать энергоемкую сталелитейную промышленность экологически чистой, стальной лом собирается из отходов, разбитых автомобилей, демонтированных зданий и других промышленных источников и переплавляется в новые продукты. Сталь имеет одну из самых высоких показателей переработки среди металлов.

- Начиная с 2009 года сталелитейная промышленность переживает трудные времена, включая потрясения на финансовых рынках США, снижение расходов на строительство в Китае в сочетании с избытком китайской стали, политическую нестабильность в России и Украине, рост торговой напряженности между США и ее партнерами, а также кризис суверенного долга еврозоны.

- В 2020 году произошло дальнейшее снижение мирового производства в результате пандемии. Кризис в области здравоохранения привел к падению спроса на сталь и росту цен на металлы, что еще больше повлияло на большинство компаний в первых кварталах 2020 года. В целом оптимистичный четвертый квартал 2020 года не компенсировал падение производства.

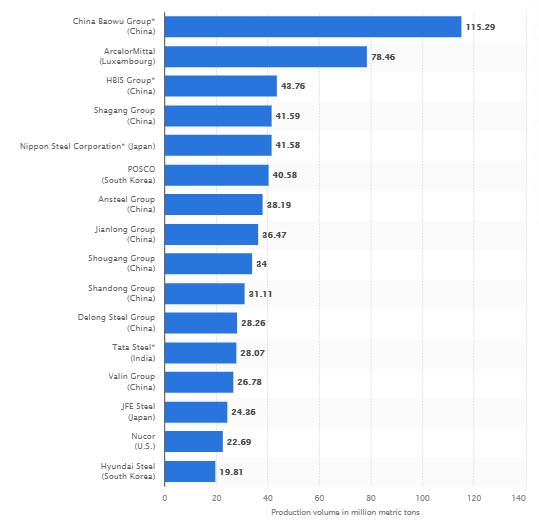

Крупнейшие производители стали в мире в 2020 г.

- На сегодняшний день положение черных металлов на рынке и прогнозы экспертов достаточно неутешительны. Рынок тяжелых металлов демонстрирует низкую стабильность, аналитики прогнозируют убытки у большинства компаний-добытчиков, включая компании мирового масштаба.

- Основная причина – рост конкуренции и падение цен на черные металлы, сопровождающееся падением рентабельности предприятий «черного рынка». По этой причине, вложения в черные металлы в текущем (и, вероятно, в следующем) году останутся достаточно рискованными, а прибыль – нестабильной и невысокой.

- Сложившаяся кризисная ситуация демонстрирует падение производства черных металлов ведущими странами-добытчиками в том числе: практически половина из них снизила добычу черных металлов (некоторые – на 8-10%).

- На фоне неутешительных прогнозов оптимистично выглядят две российские компании: Новолипецкий металлургический комбинат (НЛМК) – показал самую высокую прибыль до вычета процентов, налогов, износа и амортизации (EBITDA), подняв свою стоимость до $ 1,2 млрд за первые шесть месяцев 2020 года. НЛМК также была второй по выручке за этот период в мире. Вторую позицию в рейтинге занял ЕВРАЗ.

- Сталелитейная промышленность является основным источником загрязнения во всем мире. В процессе выплавки стали угольные печи выделяют углекислый газ и двуокись серы.

- Базирующаяся в Шанхае компания Baowu сообщила о выручке в $ 80 млрд за 2020 финансовый год, обогнав ArcelorMittal – крупнейшую в мире металлургическую компанию. В 2020 году объем поставок стали и выручка ArcelorMittal резко снизились, в отличие от Baowu. Сталелитейщики потеряли репутацию после скандала с ценами, который длился с 1987-го по 2002 год и привел к штрафу – 270 млн евро. Картель Arcel, состоявший из 17 производителей стали, включая ArcelorMittal, к 2018 усилил дефицит доверия.

- Рынок цветных металлов, в отличие от черной металлургии, демонстрирует рост и стабильность. Как прогнозируют ведущие эксперты, наиболее прибыльными являются и, вероятнее всего, останутся в ближайшее время два металла – алюминий и медь. Поэтому вложения в цветные металлы менее рискованны и способны принести большую прибыль по сравнению с инвестициями в черные металлы.

Ключевые игроки рынка цветных металлов:

- Minmetals South-East Asia Corp Pte Ltd.

- Thai-MC Company Limited

- Commercial Metals Company

- HANWA Co., LTD.

- NILO Asia

- National Aluminium Company Ltd.

- Arcotech Ltd.

- Gravita India Ltd.

- Ram Ratna Wires Ltd.

- Hindustan Zinc Ltd.

- Hind Aluminium Industries Ltd.

- Hindustan Copper Ltd.

- Hindalco Industries Ltd.

- Nile Ltd.

- Bright Metals

- Precision Wires India Ltd.

Сегментация рынка переработки металлов: типы и региональность

- Рынок переработки металлов сегментирован по типу металла, типу лома, конечному потребителю и регионам. Сегмент типа металла подразделяется на цветные и черные металлы. Сегмент черных металлов занимает ключевую долю рынка, что свидетельствует о высоком уровне потребления и переработки этого металла.

- Сегмент типа лома подразделяется на новый лом и старый лом. Сегмент старого лома занимает самую большую долю рынка.

- Сегмент конечных пользователей подразделяется на автомобильный, судостроительный, строительный, упаковочный и другие сегменты. Среди них сегмент строительства занимает самую большую долю рынка из-за роста населения, быстрой урбанизации и увеличения государственного финансирования.

- Азиатско-Тихоокеанский регион будет доминировать на мировом рынке переработки металлов. Наибольшая доля рынка приходится на рост городского населения, который движет автомобильной и строительной промышленностью. Растущая осведомленность о переработке металла и правительственные инициативы по строительству инфраструктуры влияют на рост рынка переработки металла в регионе.

- Наличие недорогих процессов переработки и ужесточение экологических норм в таких странах, как Китай, Япония, страны Юго-Восточной Азии и Индия, будут способствовать расширению рынка переработки металлов. Рынок переработки металлов, по оценкам, сохранит свои растущие позиции в ближайшие годы.

- Северная Америка занимает второе место на мировом рынке по рыночной стоимости переработки металлов. Такие факторы, как прогресс в технологии переработки отходов и повышение осведомленности о преимуществах и сосредоточение внимания на процессе переработки среди государственного и частного секторов, повышают долю рынка переработки металлов.

- Европа демонстрирует быстрый рост доходов от рынка переработки металлов. Рост регионального рынка в значительной степени поддерживается инициативами Европейского союза по достижению высокого уровня переработки металлов для снижения загрязнения окружающей среды и сочетания круговой экономики с амбициями нулевого загрязнения.

- Германия занимает ключевую долю рынка и, как ожидается, будет расти быстрее в течение прогнозируемого периода. Кроме того, программы НИОКР и инициативы по прибыльному захвату наибольшей доли переработки металла стимулируют рост рынка в стране.

Мнение аналитиков Megatrends

Мнение аналитиков Megatrends

Перспективы рынка переработки металла представляются многообещающими в основном из-за быстро распространяющейся осведомленности о преимуществах металлического рециклинга. Кроме того, основные тенденции на рынке вторичной переработки металлов включают озабоченность по поводу истощения редкоземельных металлов, строгие государственные санкции во многих странах и руководящие принципы по охране окружающей среды. Технология переработки металла открывает значительные возможности для участников рынка, инвесторов и экономики в целом.

Внедрение планов действий по циркулярной экономике в качестве приоритетной задачи в развитых странах обосновывает также доходы от рынка переработки металлов. Благодаря благоприятной государственной политике развивающиеся регионы тоже во всем мире открывают новые возможности как для локальных рынков, так и для международных игроков.

Игроки отрасли стремятся увеличить свои мощности за счет повышения эффективности затрат и более компактной организации, поддерживаемой новыми возможностями, предлагаемыми цифровизацией.

С другой стороны, неэффективные процессы переработки выступают в качестве основных сдерживающих факторов на рынке. Например, переработка черных металлов составляет всего 40% от общего объема производства. Неэффективное оборудование и процессы переработки, которые не способны обеспечить получение лома черных металлов из полностью образующихся отходов, влияют на рост рынка. Также колебания цен на сталь создают проблемы для роста рынка.

Рынок переработки металлов в целом переживает реализацию нескольких стратегических подходов, таких как сотрудничество, слияния и поглощения, расширение и запуск продуктов. Многие крупные игроки активно участвуют в проектах по развитию переработки металлов. Зрелые игроки отрасли делают стратегические инвестиции в научно-исследовательскую и опытно-конструкторскую деятельность и продвигают свои планы расширения. Об этом подробней поговорим в следующих постах. Не пропустите новый обзор, оставайтесь с нами и будьте на пике мегартендов.