Инвесторы задаются вопросом, почему паритет акций и облигаций, который десятилетиями хорошо служил вкладчикам, теперь кажется небезопасным

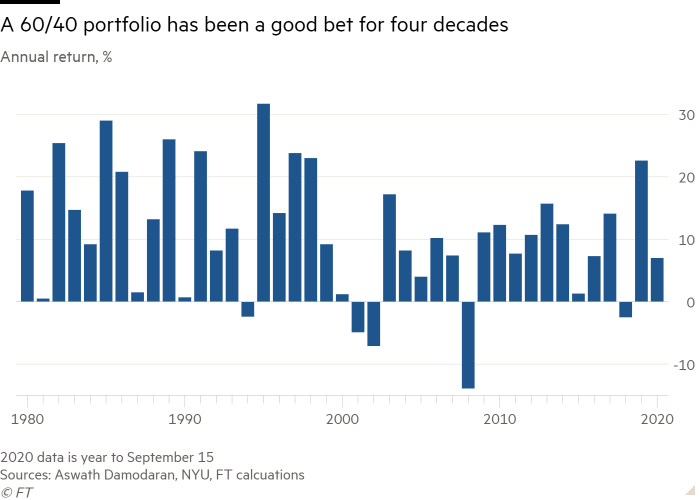

События этого года вызвали недоумение о финансовых перспективах многих из крупнейших игроков в мире инвестирования. Традиционный портфель 60/40 – сочетание акций и облигаций, которое было основой инвестиционной стратегии на протяжении десятилетий – рискует устареть. Некоторые эксперты инвестиционного рынка прогнозируют годы застоя обеих (60/40) составляющих.

При исторически высокой оценке акций, государственных облигаций вкладчики вынуждены искать альтернативы, формируя потенциал для других классов активов и подталкивая долгосрочных инвесторов на неизведанные территории.

Предстоящая «ядерная зима» для портфеля 60/40 в 2020-х годах, сказал Винсент Делюард, глобальный макростратег StoneX Group, может оказаться малодоходной – от 8,1 % с учетом инфляции (самой низкой за последнее десятилетие).

Пенсионные вкладчики во всем мире часто используют стратегию сбалансированного портфеля 60/40, где большая часть – это акции с экономическим ростом, а меньшая – облигации, действующие как стабилизаторы из-за их фиксированного дохода, ограниченной волатильности и тенденции к росту в периоды рыночного стресса. Пожилые вкладчики стали смещать баланс в пользу облигаций.

События этого года вызвали опасения о перспективах многих крупнейших экспертов в мире инвестиций. Тони Джеймс, вице-председатель Blackstone, на прошлой неделе предсказал «потерянное десятилетие» для акций, поскольку компании изо всех сил пытаются оправиться от коронавируса. Стэнли Дракенмиллер, ветеран индустрии хедж-фондов, сказал, что рынки страдают от «бушующей мании» после того, как интервенции Федеральной резервной системы заставили фондовый рынок США вернуть все свои потери от коронавируса.

Сочетание акций и облигаций, разделенных на 60/40, с 1980 года, к примеру, обеспечивало совокупный годовой темп роста в 10,2% в США. В этом году он вырос на 7%: индекс S&P 500 принес 4,2%, включая реинвестирование дивидендов. Индекс казначейских облигаций США Bloomberg Barclays вернулся на целых 11,3%, так как официальные процентные ставки были обнулены. Цены на облигации растут по мере падения доходности.

Инвесторам нужен «разноцветный пирог», отходящий от облигаций и акций с большой капитализацией

Дэвид Келли из JPMorgan Funds сообщает: «Несмотря на откат рынка в последние недели, инвесторы предупреждают, что оценка акций исторически высока, а государственные облигации являются рискованными. Соотношение форвардной цены к прибыли для S&P 500 составляет – 21,7, согласно FactSet, по сравнению со средним показателем в 15,4 за последние 20 лет. При такой низкой доходности даже небольшие изменения могут привести к большим колебаниям цен на казначейские облигации и потенциально большим убыткам, если инфляция вырастет, а процентные ставки последуют за ними».

По оценкам аналитиков Bernstein, доходность годовых по S&P 500 составит около 5% в течение следующего десятилетия и «беспрецедентно низкий уровень доходности сегодня может спровоцировать в будущем низкую доходность и более высокий риск процентной ставки, чем когда-либо». Инвестиционные стратеги предложили альтернативные источники стабильного дохода. Список включает: частный капитал, недвижимость, инфраструктуру, облигации с привязкой к инфляции и акции с выплатой дивидендов.

Абдур Нимери, глава институциональных программ с несколькими активами в Northern Trust Asset Management, выступил: «Мы наблюдаем перераспределение портфелей в сторону недвижимости и инфраструктуры, что может снизить волатильность для инвесторов».

Дэвид Келли, главный глобальный стратег JPMorgan Funds, считает, что «стандартный портфель 60/40 не очень хорошо подходит для сегодняшних условий финансового рынка». По его словам, инвесторам нужен «разноцветный пирог, уходящий от облигаций и акций с большой капитализацией». Американский специалист предлагает находить баланс, включая иностранные акции, стоимостные акции и активы развивающихся рынков.

Г-н Делуард же из StoneX убежден, что инвесторам необходимо как можно скорее переосмыслить свои портфели: «Распределители долгосрочных активов должны будут найти стратегию замены, если они хотят достичь своей целевой прибыли».