Стоимость ценных бумаг на мировых финансовых рынках в последние недели идет вниз. С чем это связано: третья волна коронавируса, сезонная коррекция, переоцененность ранее? Как долго все это продлится, перейдут ли ценные бумаги к росту в ближайшее время?

Акции и экономика США: перегрев или чрезмерные опасения

- Практически весь апрель месяц на фондовом рынке все шло хорошо, пока 22 числа не появился отчет из анонимного источника через New York Times, в котором подробно описывалось, как президент США Джо Байден планировал повысить налоги для богатых, и как следствие, основные индексы ушли в минус.

- Промышленный индекс Доу-Джонса обвалился на 321,41 пункта, или на 0,9%, S&P 500 упал на 0,9%, индекс Nasdaq Composite снизился на 0,9%, а Russell 2000 малой капитализации завершил день понижением на 0,3%.

- Отчет, предоставленный New York Times, был достаточно скудным, но убедительным, чтобы напугать рынок. В нем говорилось, что налоговая ставка для самых высокооплачиваемых работников, сниженная при президенте Трампе, вырастет до 39,6% с 37%.

- Налог на прирост капитала увеличится с 20% до 39,6% для людей, которые зарабатывают более $1 миллиона.

- А поступления от повышенных налогов пойдут на финансирование образования, увеличение налоговых льгот на детей и др. Байден, как известно, уже предлагал повысить корпоративные налоги для оплаты своего масштабного инфраструктурного плана.

Среди финансового истеблишмента есть мнение, что никакого повышения налога на богатство не может произойти. Потому что предлагаемый проект будет отклонен сенатором Манчином, за которым по-прежнему остается право решающего голоса в Сенате США.

Но если все-таки идея Байдена получит одобрение Сената, то многое будет зависеть от нюансов бюджетных расходов США и налогообложения. В целом, увеличение налогов, безусловно, не пойдет на пользу фондовым биржам. И, несмотря на то, что прямой связи между налоговыми ставками и биржевыми циклами нет, надо иметь в виду, что при прочих равных условиях (а такого практически не может быть), этот факт послужит попутным ветром для падающего курса фондовой кривой.

Высокие налоговые ставки, а следом высокие темпы инфляции и более высокие рыночные процентные ставки могут стать серьезной ложкой дегтя для устойчивого падения биржевых котировок, как минимум, на время паники. И, как известно, падение рынка происходит моментально, а рост – процесс двольно медленный. И если ничего не предпринять, то есть риск остаться в позиции падения на много месяцев или даже лет.

Но все выглядит не так пессимистично, если разобраться в причинах сложившейся ситуации. По мере приближения лета темпы экономического роста США остаются высокими, несмотря на слабый апрельский отчет по занятости. Валовой внутренний продукт (ВВП) в первом квартале вырос на 6,4% по сравнению с предыдущим кварталом. Бум расходов вызвал опасения по поводу перегрева экономики, который совпал с ростом цен на сырьевые товары и ростом традиционных показателей инфляции.

В то время как цены в целом росли, устойчивое инфляционное давление происходило из-за ужесточения ситуации на рынке труда, которое подтолкнуло к увеличению заработной платы. В прошлом году произошел всплеск стоимости средней почасовой заработной платы из-за резкого сокращения низкооплачиваемых рабочих мест, но с их возвращением, индекс заметно снизился.

По мере восстановления экономики, восходящий тренд закрепится, и инфляция может стать серьезной проблемой в случае, если рост индекса не будет сопровождаться ростом производительности.

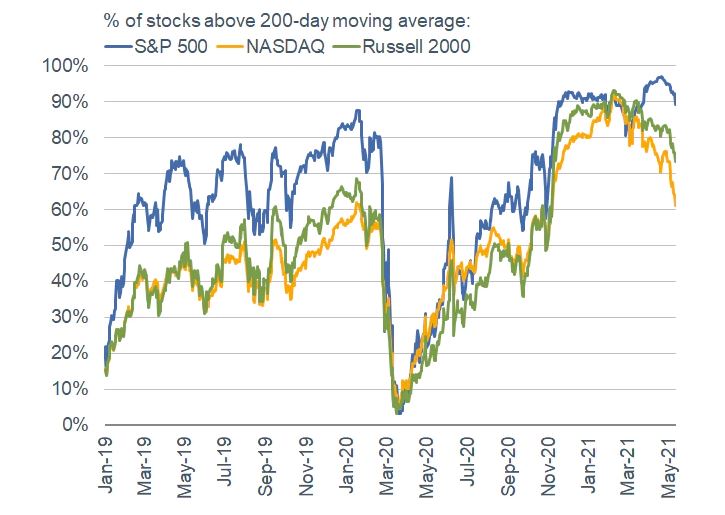

Рост прибыли был отмечен фондовым рынком. На графике ниже (Рисунок 1) более 90% участников индекса S&P 500® торгуются выше своих 200-дневных скользящих средних. Но за последние пару месяцев резко ухудшились графики NASDAQ, Russell 2000, поскольку опасения по поводу инфляции оказали понижающее давление на сегменты рынка с более высокой оценкой.

Рисунок 1: Сильный рост S&P 500 и резкое ухудшение NASDAQ. График акций относительно 200-дневной средней скользящей

Источник: Bloomberg, по состоянию на 12.05.2021

Мировые акции и состояние экономики Европы: точка перелома

- После Covid-19, медленного развертывания вакцин и приостановления финансово-стимулирующих проектов экономика Европы, наконец, начинает набирать подъем, оставляя позади след двойной рецессии.

- Отрицательное значение ВВП -0,6% за первый квартал, скорее всего, сменится положительным значением во втором квартале.

- Ослабление ограничений – вызванное ускорением вакцинации, увеличением покупок облигаций Европейским центральным банком (ЕЦБ) и предстоящим развертыванием крупнейшего в Европе плана стимулирования экономики – должны способствовать экономическому росту. В конце апреля оптимистичный настрой прогнозов привел к тому, что главный экономист ЕЦБ Филип Лейн заявил, что экономика находится в «точке перелома».

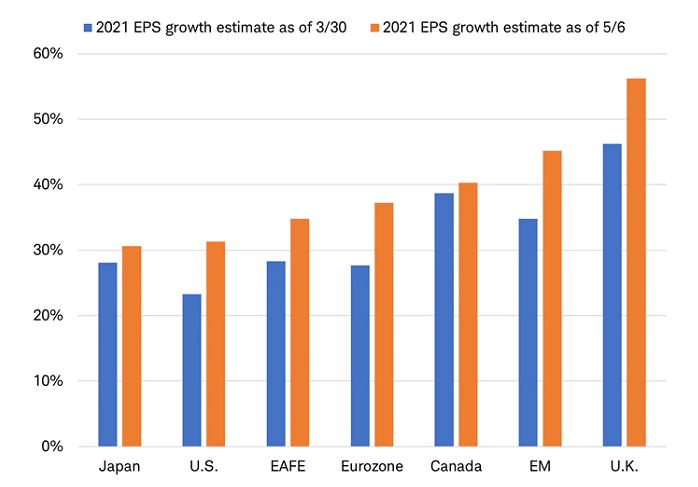

- Впервые за последние годы доходность Европы за первый квартал опередила прибыль Соединенных Штатов. Благодаря более развитым европейским странам, прогнозы до конца 2021 года показывают рост на 10 процентных пунктов, что составляет 38%.

- Благоприятные перспективы для Европы прослеживаются и в прогнозах аналитиков по прибыли на акцию. Прибыль в Европе в первом квартале впервые за многие годы превысила прибыль в США.

Рисунок 2: Европа возглавляет переворотный момент увеличения роста прибыли на акцию в 2021 году

EM = развивающиеся рынки.

Источник: FactSet, по состоянию на 06.05.2021. Индексы MSCI используются для всех стран и регионов.

- Надо отметить, что рост европейского ВВП во втором квартале и динамика доходов напрямую зависят от вакцинации. Новые поставки коронавирусного препарата помогли ускорить темпы вакцинации: к концу апреля в Европе вакцинировалось в два раза больше людей, чем в конце марта. Старый Свет смог обогнать Соединенные Штаты по введенным дозам.

- Все производители в мире, включая европейских, находятся в ожидании больших объемов заказов за счет увеличения спроса. Ситуация усложнена тем, что запасы близки к рекордно низким значениям. А ограниченные поставки некоторых видов сырья (к примеру, полупроводников) могут замедлить производство в обрабатывающей промышленности.

- Масштабная программа фискального стимулирования Европейского союза, утвержденная в прошлом году, только сейчас была введена в действие. Поэтому от вступившего в силу фискального стимулирования ждут устойчивого восстановления, которое может привести к росту фондового рынка уже в этом году.

- С начала года акции голубых фишек европейского индекса STOXX 50 превзошли американский индекс S&P 500, а европейский индекс STOXX 600 закрепил хорошие результаты.

Фиксированный доход: ставки на долгосрочную игру

В течение последнего месяца процентные ставки оставались неизменными. Краткосрочные ставки остались на нулевом уровне из-за политики Федеральной резервной системы, в то время как доходность 10-летних казначейских облигаций торговалась между 1,5% и 1,7%, несмотря ни на признаки сильного роста, ни на растущие опасения по поводу инфляции.

Относительное спокойствие на рынке указывает на то, что он уже сократил большую часть отскока в экономике с прошлого года. Но пессимистичный апрельский отчет о занятости может повлиять на активизацию темпов восстановления.

- Однако будем рассматривать эту ситуацию, как паузу перед прыжком, исходя из следующих причин:

1. Глобальное восстановление должно ускориться во второй половине года благодаря широкому распространению вакцинации.

2. Доходность акций и облигаций в крупных развитых странах будет расти по мере усиления экономического импульса.

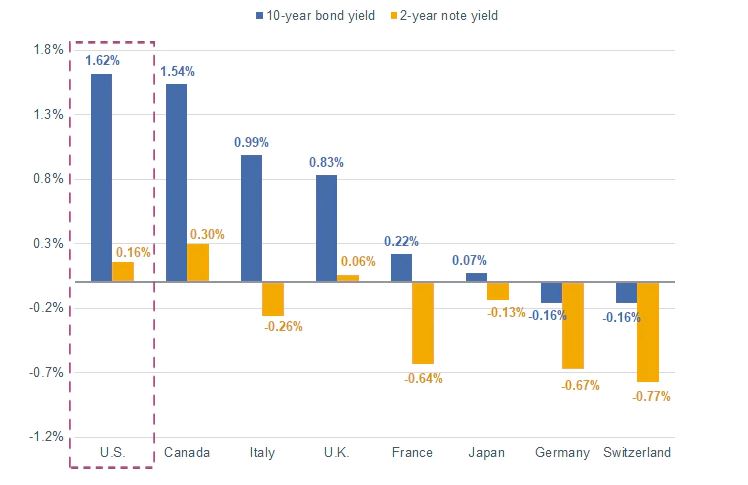

3. В настоящее время доходность казначейских облигаций США значительно выше, чем в Европе и Японии. Следовательно, высокий мировой спрос на облигации США способствовал росту доходности.

4. Во второй половине года улучшение роста должно привести к росту мировой доходности, что потенциально приведет к повышению доходности и в США.

Рисунок 3: Доходность казначейских облигаций США выше, чем у других крупных развитых стран

Источник: Bloomberg, по состоянию на 11.05.2021.

5. Фискальная и денежно-кредитная политика помогут снизить рост инфляции, оказывая влияние на потребительские расходы и помогая малому бизнесу, а также местным органам власти. С ростом активности доходность продолжит расти.

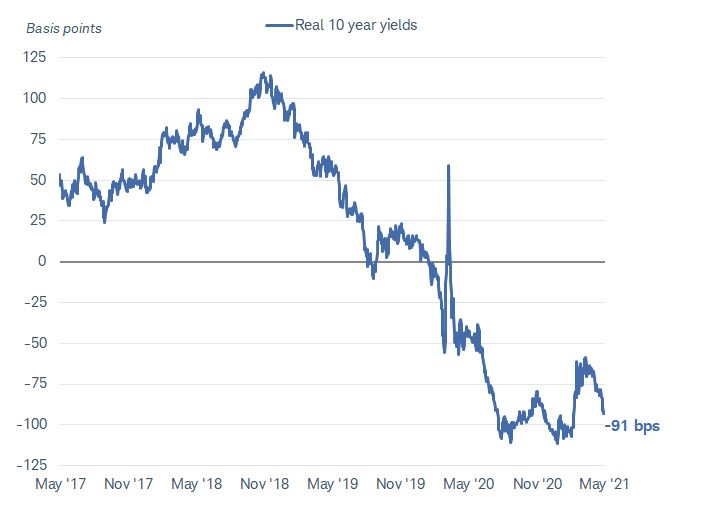

6. Реальные процентные ставки резко отрицательны, что не коррелируется с ожиданиями экономического роста. Инфляционные ожидания растут быстрее, чем номинальная доходность, что приводит к отрицательной реальной доходности. Предполагая, что ФРС достигнет своего целевого уровня инфляции в 2-2, 5%, номинальная доходность должна вырасти, по крайней мере, до этого уровня.

Рисунок 4: Реальная доходность не отражает экономических перспектив

Источник: Bloomberg, Общий правительственный TII США 10 лет (USGGT10Y INDEX), данные по состоянию на 11.05.2021

Мнение аналитиков Megatrends

Мнение аналитиков Megatrends

Инвесторам, придерживающимся принципа «покупай и держи», необязательно опасаться сложившейся рыночной ситуации, потому что их интересует долгосрочная траектория фондового рынка. Так, FTSE 100 может упасть в цене почти на 4000 пунктов и по-прежнему оставаться на более высоком уровне, чем 20 лет назад. Однако, риски, связанные с экономическими спадами, полностью зависят от метода, который вы используете для инвестирования.

Прогнозируемый нами замедленный рост фондового рынка должен стать сигналом для применения стратегии долгосрочной доходности и, возможно, продления срока действия вложений в акции до конца этого года. На данном этапе мы придерживаемся стратегии построения минимально-дисперсионной границы портфеля, т.е. границы с минимальным риском при заданной доходности. И помните, что лучший способ получить прибыль от следующего обвала рынка – это игнорировать его. Как сказал Питер Линч: «Инвесторы, готовящиеся к исправлениям или пытающиеся предвидеть исправления, потеряли гораздо больше денег, чем сами исправления».

Хотите использовать наши практические методы – обращайтесь через форму на сайте и ждите обратной связи, мы не заставим себя долго ждать.